일본의 마이너스 금리와 생활비

문득 일본에서는 어떻게 돈을 모을까? 하는 의문이 들었다.

나도 일본에서 직장을 다녀본 경험이 있지만 그렇게 긴 기간은 아니었고 적극적으로 투자하는 스타일은 아니어서 일본에서도 돈을 불려야겠다는 생각보다는 돈을 모으기만 했었다.

아마도 일본에서 오래도록 살았다면 뭔가 돈을 굴릴 방법을 모색했을지도 모르겠지만... 그런 방법이 있었을까?

일단 일본 은행에 돈을 저축하는 메리트는 거의 없다고 봐야한다.

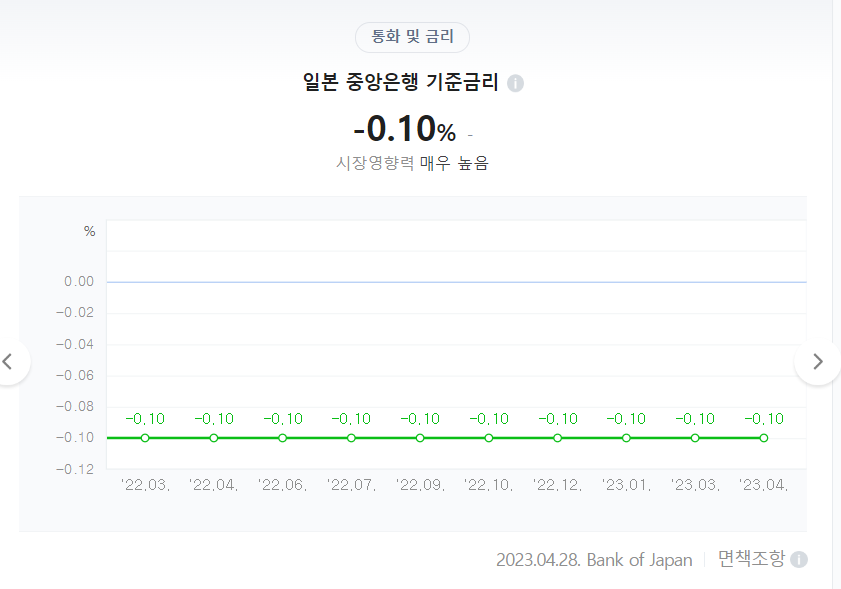

저금리인 건 알았지만 검색해보니 마이너스 금리라니.

금리가 마이너스로 내려간 걸 본 적 없는 한국인으로서는 선뜻 이해가 되지 않는다.

은행에 돈을 맡겨놓으면 이자가 붙지는 않고 오히려 돈을 더 내야 하기라도 하는 건지? -> 검색해보니 다행히 일반 예금자에게 마이너스 금리가 적용되지는 않는다고 한다.

(하기야 몇십만 엔 넣어두면 1엔씩 붙기는 하더라;)

0.002%가 예금 금리이고, 보통예금 금리는 0.001%다.

굳이 은행에 돈을 맡길 이유가 없다. 오히려 맡기고 찾으러 가는 비용이 더 들지도 모르고.

일본인들은 집에 현금을 쌓아둔다는 말이 꽤 설득력이 있는 이유이기도 하다. 이건 얼마 전까지만 해도 캐시리스화가 진행되기 전이었으니 더 그랬을 것 같다.

그래서 주식 투자 같은 걸 하는 사람이 많은가 알아봤는데, 인구 대비 투자자 비율은 우리나라랑 비슷하거나 오히려 더 적은 편이었다.

한국 : 주식계좌 보유자 약 1,440만 명 (2023) => 28.8%

약 1,385만 명(2022) / 총인구 5천만 => 27.7%

일본 : 투자신탁+주식 보유자 2700만명 (2021) / 총인구 1억2천만 => 22.5%

정녕 절약밖에 없는 것일까

하지만 일본만큼 절약하기 좋은 나라가 또 있을까.

식재료나 다른 생활용품들의 물가는 우리나라보다 훨씬 저렴하게 느낀다.

부담스럽다 느꼈던 교통비도 쓰기 나름일 것 같고, 직장에서 교통비를 지원하는 곳도 많으니 교통비도 오케이. 여행이나 쓸데없는 외출은 자제해야겠지만 여행을 자주 나가는 건 아니니까)

그리고 어쩔 수 없이 월세 부담인데 이것도 한국이나 일본이나 부담스러운 것은 똑같아서, 그러니 한국에서도 자취해야 하는 사람이라면 일본에서 생활하는 게 오히려 절약하기는 쉬울 수도 있다.

무엇보다 식비를 깎기가 쉽다.

일본에 있을 때 비싸다고 느낀 건 영화, 교통비, 미용비 등등이었는데 이것들만 봐도 한국이 많이 따라잡았다는 생각이 든다. 특히 아직도 계속 오르고 있다는 점에서 무섭다.

일본보다 더 비싸질 날이 머지않은 것만 같고.

(이미 미용실비는 넘지 않았을까. 커트만 하는 게 아닌 이상....)

일본에서 고액 연봉을 받으며 일할 수 있으면 좋겠지만 쉽지 않을 것 같다. 아니, 일본에서 고액연봉을 받으며 일할 능력자라면 한국에서도 더 잘 벌 수 있을 거란 예상이 된다.

언젠가 돌아올 거라면 그 이후의 커리어도 고민해봐야 할 것이고....

갑자기 해외취업 분위기가 되어버렸는데, 사실 이런 고민을 할 필요가 있는 사람은 대체로 해외취업을 고려하는 사람일 거란 생각이 들어서 이렇게 마무리해본다.

일본 취업자분들, 화이팅!

https://www.khan.co.kr/economy/finance/article/202303162217005

작년 하락장에도 주식 투자자 수 늘었다

하락장에도 불구하고 국내 주식 투자자 수는 지난해에도 증가세를 유지한 것으로 나타났다. 삼성...

www.khan.co.kr

그리고 계좌유지비라는 게 생기기 시작헀던데, 이건 금리와는 무관한 은행내 정책이라고 보는 게 타당할지도 모르겠지만.

(왜냐하면 캐나다도 계좌유지비가 있는 모양인데 캐나다 금리는 일본만큼 낮지 않기 때문)

쓰다보니 길어져서 이건 다음 글에서 적어보려 한다.